Da un po’ di tempo stiamo assistendo ad una Netflix debole sul mercato: il 2019, infatti, si è concluso con una performance globale del titolo di “solo” il 9%, ovvero ben al di sotto della performance del suo indice azionario di riferimento, il Nasdaq, che ha fatto registrare un progresso del 35% (il miglior progresso degli ultimi 6 anni, con frantumazione dei massimi storici stabiliti negli anni precedenti).

Sebbene nel lungo periodo il titolo rimane impostato al rialzo e potrebbe rappresentare, dal punto di vista dell’analisi tecnica, un’occasione d’acquisto a sconto rispetto a quelli che sono i prezzi attuali, c’è più di qualche mormorio legato allo stato di salute fondamentale del titolo.

In questo articolo andremo quindi a sviluppare un’analisi per comprendere meglio cosa sta succedendo a Netflix e se è il caso di preoccuparsi per chi possiede il titolo con un orizzonte di lungo periodo.

La corsa del titolo si è fermata?

Intanto, una premessa: è davvero difficile parlare male di un titolo che ha fatto segnare una performance comunque pari al +150% negli ultimi 3 anni, soprattutto perché buona parte di essa è stata erosa a partire dalla seconda parte del 2018.

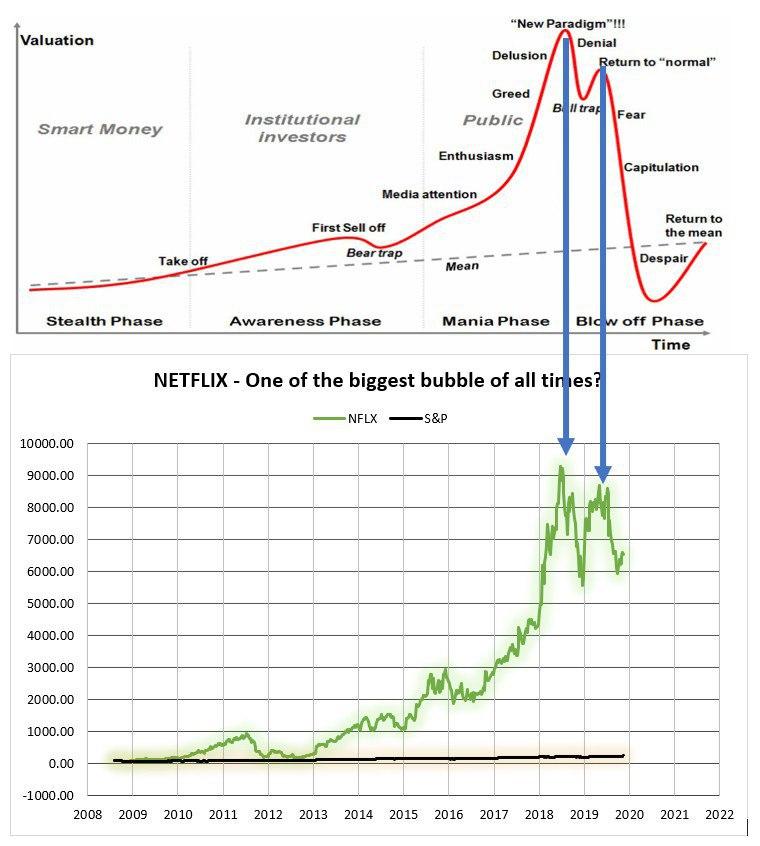

La domanda che gli analisti del settore si fanno è questa: Netflix è una bolla oppure no? Secondo gli esperti, il titolo Netflix ha tutte le caratteristiche per essere considerato una bolla, come possiamo vedere dalla figura qui in basso:

Quello che fa davvero impressione di Netflix è quanto sia salito in così poco tempo: nemmeno giganti come Apple e Amazon sono stati capaci di un’impresa simile.

Il problema è che i numeri sono molto diversi e ci troviamo di fronte an una delle più grandi speculazioni sul rialzo mai fatte.

- Apple, che questa settimana ha toccato i 300$ ad azione e ha una capitalizzazione superiore a 1,3 trilioni di dollari, ha un Price/Earning di 25

- Netflix, che nel 2018 aveva superato i 400$ ad azione e ora quota comunque sopra i 300$, ha una capitalizzazione pari a 140 miliardi di dollari, ma con un Price/Earning di 105!

Per chi non lo sapesse, il Price/Earning è il rapporto tra il prezzo di mercato del titolo azionario e gli utili. Questo, ipotizzando che gli utili si dovessero mantenere costanti, significa che chi investe in Netflix ai prezzi attuali è disposto ad aspettare 105 anni per recuperare il capitale investito!

La perdita di abbonati e l’aumento della concorrenza

Tra le ragioni dell’inizio del declino di Netflix c’è sicuramente l’aumento della concorrenza: sempre più piattaforme hanno deciso di sfidare Netflix proponendo anche loro i contenuti via streaming. L’ultima in ordine di tempo è stata Disney che ha lanciato Disney+ (provvedendo ad eliminare i propri contenuti da Netflix) ed è andata ad aggiungersi ai vari Apple, Amazon Prime Video, Warner Media e molti altri.

A provocare il ribasso delle quotazioni, quindi, una combinazione di più eventi che ha tenuto conto anche del rincaro dell’abbonamento che ha portato a un vistoso numeroso di disdette o, comunque, ha scoraggiato i nuovi abbonati, soprattutto all’estero.

Secondo, invece, l’opinione di importanti analisti finanziari, la prima causa del ribasso delle azioni Netflix è da attribuire alle ingenti spese. Netflix, infatti, continua ad investire tantissimo nell’ottica di rinnovare il suo prodotto, mentre dovrebbe iniziare a spendere meno e in maniera più intelligente per avere risultati migliori per quanto concerne gli utili.

L’ultima ipotesi che è iniziata a circolare è anch’essa molto interessante: vedremo contenuti pubblicitari su Netflix? D’altra parte, nessun colosso del Web è riuscito a fare a meno degli introiti pubblicitari: basti pensare a come erano, agli esordi, Facebook e Youtube, e come sono adesso. Per il momento, dal quartier generale di Los Gatos in California, i dirigenti di Netflix smentiscono questa ipotesi, ma se vogliono continuare a spendere 15 miliardi di dollari per i propri contenuti (solo il film The Irishman, film testamento di Martin Scorsese, è costato 160 milioni) qualcosa dovranno inventarsela.